Một xu hướng phổ biến trong thập kỷ gần đây là độ mở của thị trường ngày càng tăng mặc dù có sự khác biệt quan trọng về độ mở của nhiều thị trường khác nhau. Điều này bắt nguồn từ nhiều nhân tố khác nhau, bao gồm cả lịch sử ngành đồ gỗ, điều kiện cơ cấu và lợi thế cạnh tranh của các công ty ở từng nước.

Tổng quan về ngành đồ gỗ thế giới

Theo báo cáo của Trung tâm Nghiên cứu Chính sách Châu Âu (CEPS) và Trung tâm Nghiên cứu Các ngành công nghiệp (CSIL) về thị trường đồ gỗ nội thất EU và thế giới, ngành đồ gỗ về truyền thống là ngành thâm dụng lao động và có sự tham gia của nhiều công ty vừa và nhỏ, với chuỗi giá trị phức tạp và phân mảnh trong đó nhiều phân đoạn trong quá trình sản xuất được gia công thuê ngoài.

Xu hướng sản xuất toàn cầu: cơ cấu địa lý thay đổi

Trong năm 2012, sản xuất đồ gỗ toàn cầu có giá trị 361 tỷ Euro. Số liệu này được lấy từ nguồn quốc tế và quốc gia của 70 nước trên thế giới, với tổng dân số gần 5 tỷ người (khoảng 75% dân số thế giới và chiếm khoảng 92% tổng lưu chuyển thương mại hàng hóa toàn cầu và gần như 100% lưu chuyển thương mại sản phẩm đồ gỗ).

Trong thập kỷ vừa qua, sản xuất đồ nội thất tăng trưởng đều hàng năm, ngoại trừ năm 2008 và 2009. Năm 2012, sản xuất đồ gỗ toàn cầu tăng cao hơn 60% so với 10 năm trước đây.Vào năm 2010, lần đầu tiên trong lịch sử, thị phần của các nước thu nhập thấp và trung bình chiếm hơn nửa tổng sản xuất đồ gỗ thế giới, ở mức 59% trong khi các nước thu nhập cao chiếm 41% tổng sản xuất đồ gỗ thế giới. Điều này là do 2 nguyên nhân sau đây:

- Tại các nền kinh tế mới nổi, các nhà cung cấp trong nước gia tăng sản xuất nhanh chóng để đáp ứng nhu cầu ngày càng tăng ở thị trường nội địa (ví dụ như Braxin hay Ấn Độ);

- Đầu tư vào sản xuất từ các nền kinh tế phát triển vào các nước đang phát triển, hay có thể gọi là chuyển dịch sản xuất trên thế giới. Trên thực tế, trong nhóm các nước thu nhập thấp và trung bình, có 3 nước (Trung Quốc, Ba Lan và Việt Nam), sản xuất đồ gỗ tăng trưởng nhanh chóng do đầu tư vào những nhà máy mới với mục đích thúc đẩy xuất khẩu.

Bảng dưới đây cho thấy những dữ liệu được nêu ra bao gồm cả sản xuất của các nhà máy của các công ty trong nước cùng với các nhà máy của các công ty nước ngoài đầu tư vào.

Bảng 1: Sản xuất đồ gỗ toàn cầu, các nước thu nhập cao và các nước thu nhập trung

bình/thấp

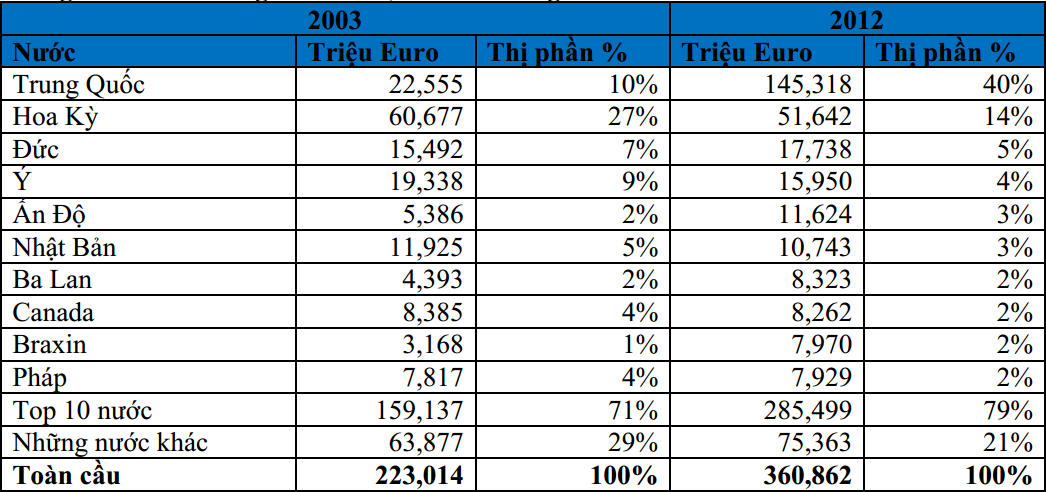

Cụ thể hơn, vào năm 2012, 80% sản xuất đồ gỗ toàn cầu tập trung ở 10 nước, trong đó riêng Trung Quốc đã chiếm 40% sản xuất đồ gỗ toàn cầu (xem Bảng 2). Hoa Kỳ đứng thứ 2 trong khi 2 nước thành viên EU (Đức và Ý) ở vị trí tiếp theo với tỷ lệ thấp hơn.

Bảng 2: Sản xuất đồ gỗ toàn cầu, 10 nước hàng đầu

Những công ty hàng đầu trong ngành sản xuất đồ gỗ trên thế giới

Ngành sản xuất đồ gỗ trên thế giới từ trước đến nay là ngành thâm dụng lao động và dựa vào tài nguyên thiên nhiên, theo đó có tình trạng cùng tồn tại của các công ty trong nước trên cơ sở các làng nghề thủ công hoạt động song hành với những công ty quy mô lớn.

Khoảng 200 công ty hàng đầu trên thế giới chiếm trên 20% tổng sản xuất đồ gỗ trên thế giới (những công ty này được CSIL phân loại, lựa chọn và xếp hạng dựa trên tổng doanh thu từ sản xuất đồ gỗ của họ). Những công ty hàng đầu này nằm khắp nơi trên thế giới, cho thấy sự phổ cập toàn cầu hóa của ngành này.

Có tổng số 57 công ty có trụ sở đặt tại các nước đang phát triển và 143 công ty có trụ sở đặt tại các nước phát triển. Theo dữ liệu CSIL, các công ty này có khoảng 1100 nhà máy trên thế giới. Tính ra trung bình một công ty có khoảng 6 nhà máy, với sự phân hóa rõ nét trong các nhóm công ty được xem xét, đánh giá. Cần lưu ý rằng khi quy mô công ty gia tăng thì số lượng các nhà máy cũng tăng lên.

Tuy nhiên, phương thức sản xuất và quy trình tổ chức lại được tiến hành dựa trên nhiều yếu tố khác như vị trí địa lý (ví dụ như công ty có trụ sở tại Hoa Kỳ thường là những công ty quy mô lớn và thường có số lượng nhà máy nhiều gấp đôi các công ty được xem xét trong nhóm công ty đó), sự chuyên môn hóa của công ty (số lượng các nhà máy tăng lên trong trường hợp công ty sản xuất những hàng hóa khác ngoài đồ gỗ), và cơ cấu (các công ty niêm yết trên thị trường chứng khoán thường có cơ cấu sản xuất phức tạp hơn).

Bảng 3: 200 công ty sản xuất đồ gỗ hàng đầu trên thế giới:

Khoảng 40% trong tổng số 200 công ty sản xuất đồ gỗ hàng đầu trên thế giới có nhà máy ngoài lãnh thổ nơi đặt trụ sở. Trong Bảng 4 dưới đây, vị trí đặt nhà máy của các công ty được liệt kê cho thấy tầm quan trọng của các nước đang phát triển ở châu Á. Ngoài ra, do số lượng các công ty sản xuất đồ gỗ Hoa Kỳ lớn hơn các công ty châu Âu, tầm quan trọng

tương đối của hai khu vưc này thay đổi (ở châu Âu, mặc dù số lượng các công ty hàng đầu nhiều gấp đôi các công ty Hoa Kỳ nhưng họ quản lý số lượng nhà máy gần như tương đương với các đối thủ cạnh tranh ở Hoa Kỳ).

Bảng 4: 200 công ty sản xuất đồ gỗ hàng đầu trên thế giới: nơi đặt các nhà máy

Tăng trưởng ngành đồ gỗ: mua sắm đồ gỗ tính trên thu nhập đầu người và thị trường mới cho đồ gỗ

Sau khủng hoảng, ngành đồ gỗ toàn cầu tăng trưởng trở lại. Cơ hội thị trường đang tăng lên ở nhiều nơi trên thế giới trong đó các nền kinh tế mới nổi có nhu nhập khả dụng tăng lên nhanh chóng và đóng một vai trò quan trọng bên cạnh các thị trường lớn truyền thống. Tổng mua sắm các sản phẩm đồ gỗ đạt 347 tỷ Euro vào năm 2012, cao hơn nhiều so với trước khủng hoảng.

Bảng 5: Tổng mua sắm đồ gỗ trên thế giới

Một lần nữa, tổng chi tiêu cho mua sắm đồ gỗ trên thế giới cho thấy vai trò ngày càng quan trọng của các thị trường thu nhập trung bình và thấp, khi năm 2012 chiếm 47% thị phần thế giới so với 18% của 10 năm trước đó (2003).

Có thể nói thu nhập khả dụng tăng lên ở những thị trường mới nổi cùng với mở cửa thị trường là những nhân tố chính dẫn đến sự tăng trưởng này. Mua sắm đồ gỗ tính theo đầu người dao động từ mức 40 Euro/năm ở nước thu nhập trung bình và thấp đến 175 Euro/năm ở nước thu nhập cao. Mức trung bình trên thế giới là 67 Euro. Khoảng cách giữa hai nhóm nước vẫn còn rộng, tuy nhiên đang thu hẹp lại đáng kể theo từng năm.

Mở cửa thị trường

Một thay đổi đáng kể ảnh hưởng đến ngành đồ gỗ trong thập kỷ vừa qua là việc mở cửa các thị trường. Điều này bắt nguồn từ nhiều nhân tố như cắt giảm thuế quan, mở rộng hệ thống bán lẻ ở tầm quốc tế, thâm nhập các thị trường mới nổi, thiết lập quan hệ đối tác giữa các nhà phân phối quy mô lớn và những công ty cung cấp nước ngoài (ví dụ như các công ty bán lẻ Hoa Kỳ và các công ty gia công OEM ở châu Á), cải thiện về cơ sở hạ tầng và logistics (đặc biệt là ở các nước mới nổi), chi tiêu cho mua sắm đồ gỗ tính theo đầu người ở các nước phát triển suy giảm (đặc biệt là trong và sau khủng hoảng) và nhu cầu ngày càng tăng đối với những sản phẩm giá thấp (chủ yếu được sản xuất ở châu Á).

Trong số các nước thu nhập cao: Hoa Kỳ, Đức, Anh và Pháp mở cửa thị trường rất nhanh chóng; Tây Ban Nha đang dần mở cửa từ tình trạng đóng cửa thị trường trong khi ở Ý, mở cửa thị trường mới ở giai đoạn sơ khởi. Trong số những nước thu nhập trung bình và thấp, những thị trường lớn nhất vẫn đóng cửa (với vài ngoại lệ như Nga), nhưng tiềm năng rất lớn(như Trung Quốc, Ấn Độ và Braxin hiện đang nhập khẩu dưới 5% của tổng thị trường toàn cầu).

Thương mại quốc tế về đồ gỗ đang gia tăng

Sự thay đổi về mặt địa lý của vị trí sản xuất trên phạm vi toàn cầu, chiến lược gia công toàn cầu của cả các công ty chế tạo và bán lẻ (ví dụ như chiến lược của IKEA), và quá trình phân đoạn sản xuất ở tầm quốc tế đang chuyển dịch các nhà máy sản xuất đi xa khỏi trụ sở của các công ty đến những nước có chi phí nhân công, nguồn lực và những yếu tố đầu vào khác hấp dẫn hơn. Mặt khác, mở cửa thị trường mạnh hơn và tầm quan trọng ngày càng tăng của các thị trường tăng trưởng nhanh cùng với những thị trường truyền thống cũng thúc đẩy tiến trình này. Kết quả là trong 10 năm vừa qua, thương mại đồ gỗ thế giới, chiếm khoảng 1% tổng thương mại hàng hóa thế giới, tăng trưởng nhanh hơn ngành sản xuất đồ gỗ. Tổng thương mại đồ gỗ thế giới là 59 tỷ Euro vào năm 2003 và tăng lên 82 tỷ Euro vào năm 2008, sau khi suy giảm vào thời kỳ khủng hoảng, ngành này đạt mức 98,1 tỷ Euro vào năm 2012. Trong nghiên cứu thị trường ngành đồ gỗ quốc tế, có 3 yếu tố quan trọng cần được cân nhắc:

- Đầu tiên, khoảng 25% giá trị thương mại là các phụ kiện đồ gỗ (tăng nhẹ so với 10 năm trước đây), qua đó cho thấy rõ rang xu hướng gia công thuê ngoài của ngành này như đã nêu ở trên và sự phân đoạn mang tầm quốc tế của chuỗi giá trị toàn cầu.

- Hai là, khoảng một nửa thương mại đồ gỗ thế giới diễn ra giữa các nước có khoảng cách địa lý xa nhau. Những luồng thương mại quan trọng nhất là từ các nước có thu nhập trung bình và thu nhập thấp ở châu Á sang Hoa Kỳ và châu Âu.

- Ba là, một tỷ lệ đáng kể của thương mại quốc tế đồ gỗ được tiến hành giữa các khu vực kinh tế. Thực tế là thương mại giữa các vùng chiếm khoảng 54% tổng thương mại đồ gỗ toàn cầu, cụ thể là:

- Liên minh châu Âu cùng với Na Uy, Thụy Sỹ và Iceland, có khoảng 75% thương mại đồ gỗ nước ngoài diễn ra trên những nước này (thương mại nội khối EU).

- Ở khu vực NAFTA (Hoa Kỳ, Canada và Mehico), khoảng 28% thương mại quốc tế về đồ gỗ diễn ra trong nội khối này.

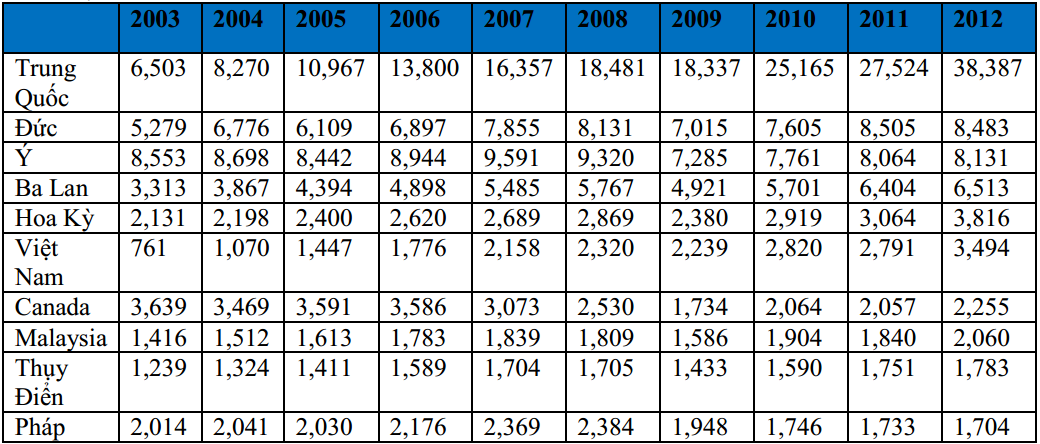

- Ở châu Á Thái Bình Dương, khoảng 38% thương mại quốc tế về đồ gỗ diễn ra trong nội bộ khu vực này. Bảng tiếp theo cho thấy vị trí tương đối của 10 nước xuất khẩu đồ gỗ hàng đầu trên thế giới và cho thấy sự thay đổi to lớn trong 10 năm qua (từ 2003 đến 2012).

Trung Quốc tiến lên vị trí hàng đầu trong khi Ý rớt xuống thứ 3 (sau Trung Quốc và Đức) và Việt Nam tăng từ vị trí thứ 24 lên thứ 6 trong khi Ba Lan thay thế Canada. Trong 10 năm qua, 10 nước trong bảng dưới đây nắm vai trò chủ đạo trong thương mại quốc tế về đồ gỗ và trong số này có 6 nước công nghiệp phát triển cùng với Trung Quốc, Malaixia, Ba Lan và Việt Nam.

Bảng 6: Thương mại đồ gỗ quốc tế - Top 10 nước xuất khẩu hàng đầu

Đvt: triệu Euro